Standortkrise hält an – nur der Staatskonsum entwickelt sich rasant

- Themen

- Automobil-Insight 2025

- Standortkrise hält an – nur der Staatskonsum entwickelt sich rasant

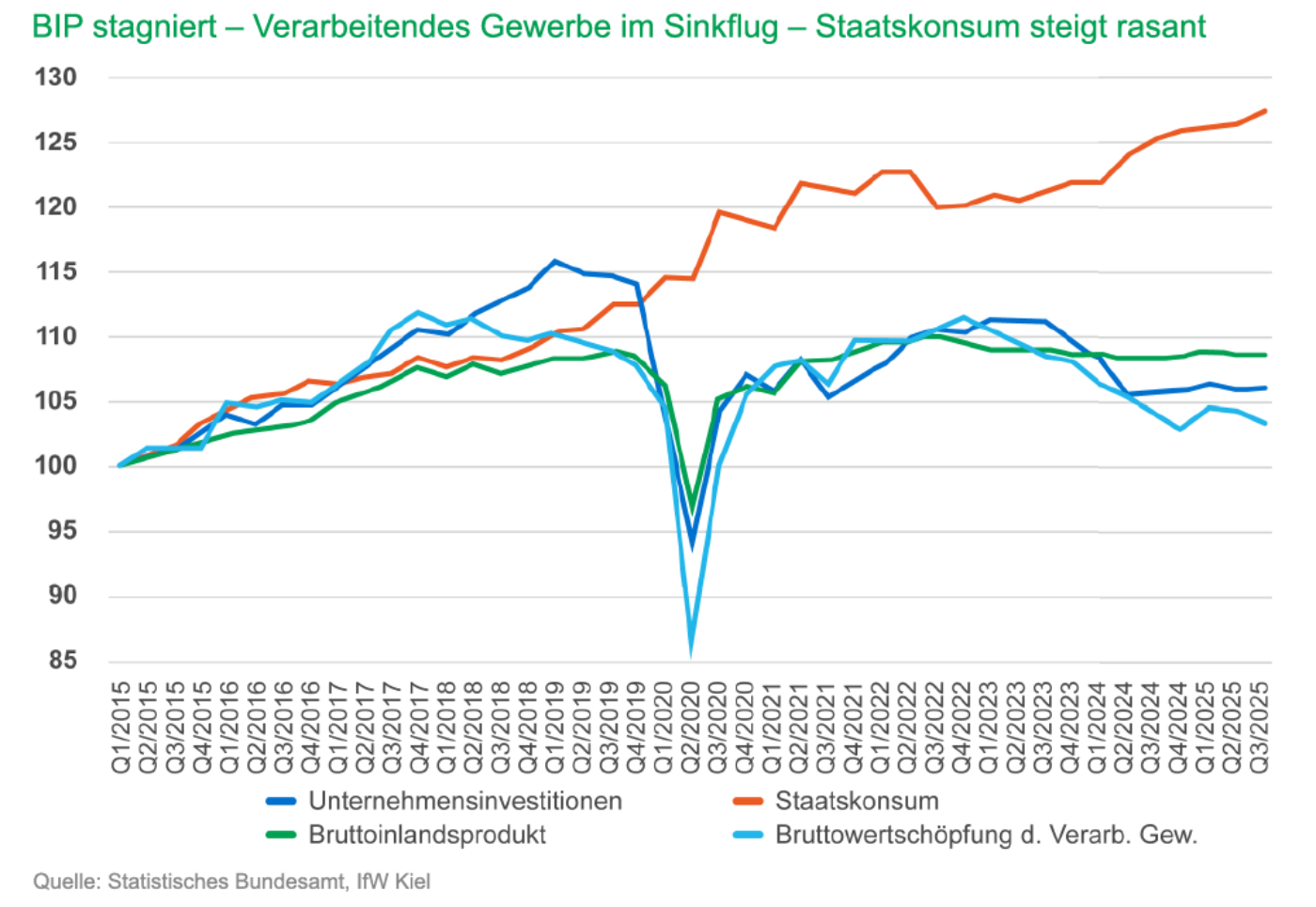

Das deutsche Bruttoinlandsprodukt (BIP) ist im Jahr 2025 nur um kaum merkliche 0,2 Prozent gewachsen. Es lag Ende 2025 auf dem gleichen Niveau wie im dritten Quartal 2019. In diesem Zeitraum stagnierte die Wirtschaft. Das verarbeitende Gewerbe beeinflusst die BIP-Entwicklung negativ. Zwischen dem viertem Quartal 2017 und dem dritten Quartal 2025 war die Bruttowertschöpfung des verarbeitenden Gewerbes um rund 8 Prozent geschrumpft. Der Dienstleistungssektor, der vielfach an den direkten Kontakt mit seiner nahräumlichen Kundschaft gebunden und damit dem internationalen Standortwettbewerb weniger stark ausgesetzt ist, wuchs im gleichen Zeitraum um 8 Prozent. Auch die Unternehmensinvestitionen zeigen ein klares Bild: Nach dem Einbruch infolge der Coronakrise kam es lediglich zu einer kurzen Erholung, der eine langjährige Stagnationsphase folgte. Demgegenüber zeigt der Staatskonsum – insbesondere in den Bereichen soziale Sicherung, Verwaltung sowie Bildungs- und Gesundheitswesen, – eine ausgeprägt dynamische Entwicklung und liegt mittlerweile um 17 Prozent über dem Niveau vom vierten Quartal in 2017.

Das deutsche Bruttoinlandsprodukt (BIP) ist im Jahr 2025 nur um kaum merkliche 0,2 Prozent gewachsen. Es lag Ende 2025 auf dem gleichen Niveau wie im dritten Quartal 2019. In diesem Zeitraum stagnierte die Wirtschaft. Das verarbeitende Gewerbe beeinflusst die BIP-Entwicklung negativ. Zwischen dem viertem Quartal 2017 und dem dritten Quartal 2025 war die Bruttowertschöpfung des verarbeitenden Gewerbes um rund 8 Prozent geschrumpft. Der Dienstleistungssektor, der vielfach an den direkten Kontakt mit seiner nahräumlichen Kundschaft gebunden und damit dem internationalen Standortwettbewerb weniger stark ausgesetzt ist, wuchs im gleichen Zeitraum um 8 Prozent. Auch die Unternehmensinvestitionen zeigen ein klares Bild: Nach dem Einbruch infolge der Coronakrise kam es lediglich zu einer kurzen Erholung, der eine langjährige Stagnationsphase folgte. Demgegenüber zeigt der Staatskonsum – insbesondere in den Bereichen soziale Sicherung, Verwaltung sowie Bildungs- und Gesundheitswesen, – eine ausgeprägt dynamische Entwicklung und liegt mittlerweile um 17 Prozent über dem Niveau vom vierten Quartal in 2017.

Für das Jahr 2026 erwartet der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung ein BIP-Wachstum von 0,9 Prozent. Ein Drittel davon, also 0,3 Prozentpunkte gehe zudem auf den rein kalendarischen Effekt zurück, wonach das Jahr 2026 zwei Arbeitstage mehr aufweist als das Jahr 2025. Weitere 0,3 Prozentpunkte davon gehen laut Sachverständigenrat auf die zusätzlichen öffentlichen Ausgaben aus dem Sondervermögen Infrastruktur und Klimaneutralität und auf die Bereichsausnahme für Verteidigungsausgaben zurück. Abzüglich dieser Sondereffekte verbleibt also ein BIP-Wachstum von nur 0,3 Prozent, was auf die wirtschaftliche Grunddynamik zurückzuführen ist.

Deutsche Industrie fällt gegenüber dem EU-Durchschnitt immer weiter zurück

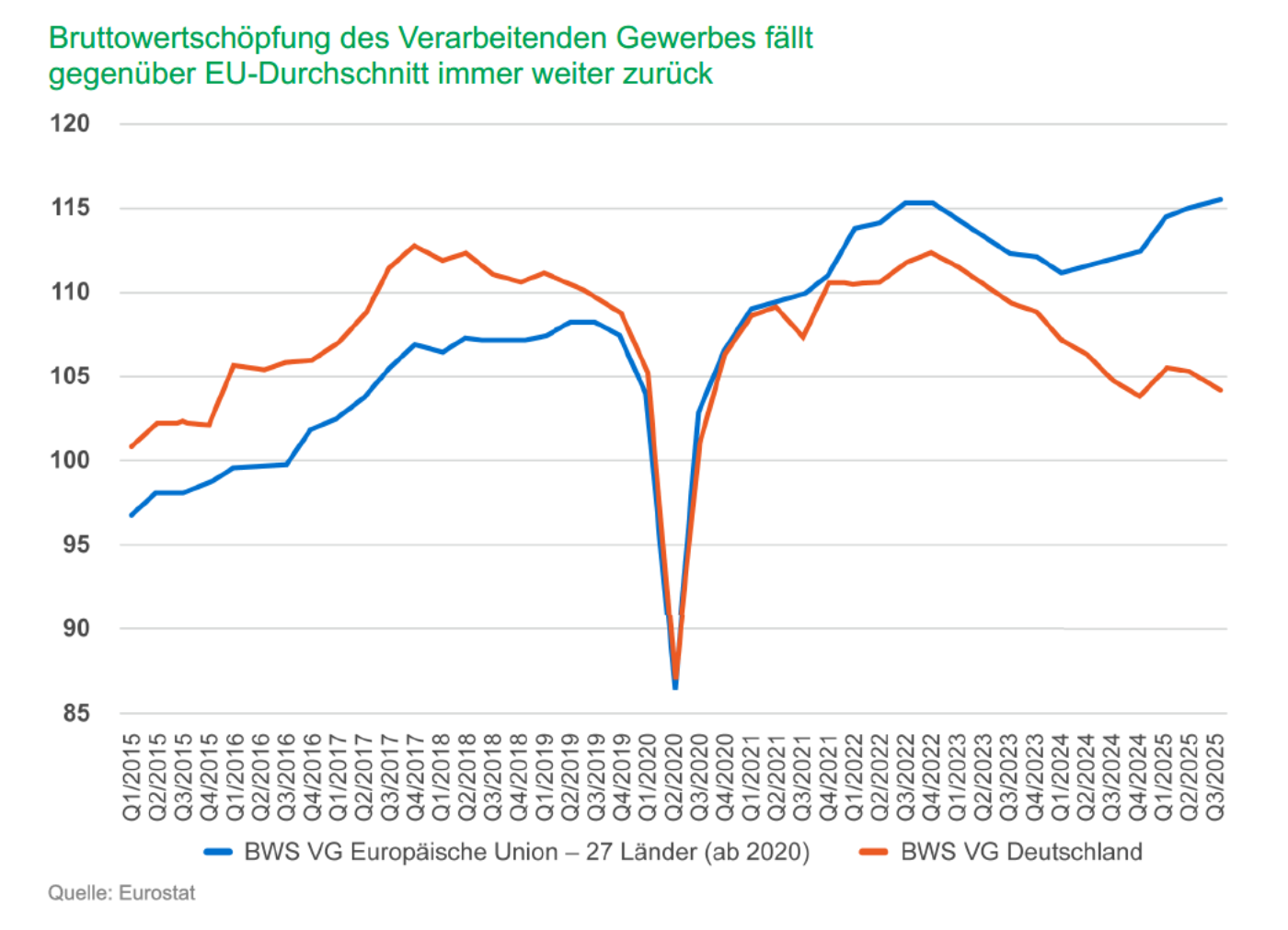

Diese anhaltende Industriekrise ist jedoch kein EU-weites und kein globales, sondern ein rein deutsches Phänomen. Wie der Sachverständigenrat feststellt, „expandiert die Industrieproduktion andernorts, insbesondere in den Schwellenländern, kräftig“. Gegenüber dem EU-Durchschnitt zeigt sich ein fortschreitender Rückgang der Bruttowertschöpfung des verarbeitenden Gewerbes in Deutschland. Weil Deutschland mehr als 24 Prozent der EU-Gesamtwerte ausmacht, schlägt seine schwache Entwicklung stark auf den EU-Durchschnitt durch. Dadurch erscheint die Entwicklung der übrigen Mitgliedstaaten weniger positiv, als sie tatsächlich ist.

Die Krise der deutschen Industrie manifestiert sich unter anderem in einem anhaltenden Verlust von Exportmarktanteilen. Seit 2017 ist ein kontinuierlicher Rückgang zu beobachten, der sich seit 2021 deutlich beschleunigt hat. Laut einer Analyse der Deutsche Bundesbank (Juli 2025) lassen sich rund 80 Prozent dieses Verlustes auf technologische Aufholprozesse der Wettbewerber sowie auf eine im internationalen Vergleich ungünstige Kostenentwicklung in Deutschland zurückführen.

Besonders relevant ist dabei der zunehmende Wettbewerbsdruck durch China, dessen Exportdynamik die Unternehmen der etablierten Industrieländer¹ verstärkt herausfordert. Der Wettbewerbsverlust Deutschlands beschränkt sich jedoch nicht allein auf diesen Akteur.

Wie die regelmäßige Befragung der deutschen Industrieunternehmen durch das ifo-Institut zeigt, ist der Anteil der Unternehmen, die von einem Rückgang ihrer Wettbewerbsfähigkeit gegenüber anderen Ländern - außerhalb und innerhalb der EU - berichten, seit 2017 tendenziell immer weiter angestiegen. Laut der Januarumfrage 2026 meldeten 31,2 Prozent der Unternehmen eine Verschlechterung ihrer Wettbewerbsfähigkeit gegenüber Ländern außerhalb der EU in den vergangenen drei Monaten. Gegenüber Wettbewerbern aus anderen EU-Ländern lag dieser Anteil bei 17,2 Prozent.Hinsichtlich der Verschlechterung der allgemeinen Wettbewerbsposition weist die Bundesbank in ihrer Analyse darauf hin, dass sich in den letzten Jahren mehrere wichtige Wettbewerbsparameter deutlich zuungunsten von Deutschland gegenüber anderen Ländern verändert haben: Sie hebt hierzu insbesondere die Lohnstückkosten hervor sowie die Energiepreise und die Belastung der Unternehmen durch Regulierung.

Dieser Befund korrespondiert mit den Ergebnissen von internationalen Standortrankings:

- Im „World Competitiveness Ranking“ des International Institute for Management Development (IMD) hat sich Deutschland im Vergleich mit 66 anderen Volkswirtschaften seit 2022 von Platz 15 auf Platz 19 (2025) verschlechtert.

- Im ZEW-Länderindex ist Deutschland seit 2018 im Vergleich zu den 20 anderen wichtigsten Industrienationen¹ von Platz 15 auf Platz 17 im Jahr 2024 zurückgefallen.

- Die Analyse „Business Destination Germany“ von KPMG bewertet die Standortqualität Deutschlands relativ zur EU als Ganzes auf einer Skala von -10 Indexpunkten (Schlusslicht im EU-Vergleich) bis +10 Indexpunkten (Spitze im EU-Vergleich). Dabei hat sich Deutschland seit der ersten Erhebung im Jahr 2017 von einem Wert von +3,1 Indexpunkten auf +1,2 Indexpunkte (2023) verschlechtert. Es ist im Mittelfeld also noch weiter abgerutscht und befindet sich nur noch knapp oberhalb des EU-Durchschnitts.

- Bei der DIHK-Standortanalyse von 2023, die auf einer Befragung von Unternehmen aus dem „Netzwerk Industrie“ basiert, ergab sich bei der Schulnotenvergabe über alle Standortfaktoren eine durchschnittliche Benotung von 4,0 (ausreichend). 2014 wurde noch die Durchschnittsnote 3,2 vergeben.

- Auch über 70 Prozent der im Oktober 2023 vom ifo-Institut im Rahmen des „Economic Experts Survey“ zur Standortqualität befragten deutschen Experten gaben an, dass sich der Standort innerhalb der letzten 10 Jahre ihrer Einschätzung nach verschlechtert habe. Die Standortattraktivität Deutschlands für nationale Unternehmen erhielten nur 60 bis 70 von 100 möglichen Punkten, die für internationale Unternehmen sogar nur 40 bis50 Punkte.

Die Bewertungen zeichnen ein konsistentes Bild der Standortschwächen Deutschlands: Im Vordergrund stehen Bürokratie und Regulierung, eine hohe Steuerbelastung sowie Arbeitskosten und Fachkräftemangel. Ergänzend werden Energie- und Ressourcenprobleme sowie Rückstände bei der Digitalisierung hervorgehoben. Die Lohnstückkosten des verarbeitenden Gewerbes liegen in Deutschland nach einer Untersuchung des IW Köln bei 15 Prozent über dem durchschnittlichen Niveau aller anderen Euro-Länder (Jahr 2024). Nimmt man bei dem Vergleich noch weitere wichtige Industrieländer hinzu, wie z. B. Japan, USA, UK und Kanada so liegen die Lohnstückkosten des verarbeitenden Gewerbes in Deutschland sogar bei 22 Prozent über dem Durchschnitt all dieser Länder (Euroraum ohne Deutschland plus die weiteren wichtigsten Industrieländer¹ ohne China).

- Dass Bürokratie, Steuern und Strompreise die Hauptprobleme des Standortes Deutschland sind, finden auch die mittelständischen Unternehmen der Automobilindustrie. Die vom VDA halbjährlich zu ihrer wirtschaftlichen Lage befragt werden. In der Umfrage von Januar 2026 gaben 84 Prozent (Bürokratie), bzw. 64Prozent (Steuern und Abgaben) und knapp 48Prozent (Strompreise) der Unternehmen an, dass die genannten Faktoren eine wirtschafltiche Belastung darstellen.

Ausmaß des Beschäftigungsabbaus im ist alarmierend

Die strukturellen und konjunkturellen Belastungen des verarbeitenden Gewerbes schlagen sich inzwischen auch in einem deutlichen Rückgang der Beschäftigung nieder. Gegenüber dem Vorjahr ist die Beschäftigung in 2025 um 2 Prozent zurückgegangen, auf 5,43 Mio. Beschäftigte. Damit sind im Jahr 2025 über 110.000 Arbeitsplätze verloren gegangen. Zwar gab es schon ähnlich starke Beschäftigungsrückgänge, z. B. im Coronajahr 2020, als die Produktion pandemiebedingt über viele Wochen hinweg fast eingestellt wurde oder in der globalen Wirtschafts- und Finanzkrise 2009/2010. Allerdings handelte es sich hierbei um vorübergehende Sondereffekte, die die ganze Welt betrafen und die Beschäftigung nahm im Folgejahr wieder zu. Der derzeitige Beschäftigungsrückgang ist ein Alarmsignal, weil er auf eine anhaltende und sich verfestigende Standortkrise in Deutschland hinweist. Seit 2019sind im verarbeitenden Gewerbe über 244.000 Arbeitsplätze verloren gegangen.

In der Automobilindustrie ist der prozentuale Beschäftigungsrückgang nochmal deutlich gravierender als im verarbeitenden Gewerbe. In 2025 sank die Zahl der Beschäftigten in der Automobilindustrie um über 6 Prozent, gegenüber dem Vorjahr auf 725 Tsd. Beschäftigte. Seit der Beschäftigungsspitze im Jahr 2018 mit 834 Tsd. Beschäftigten ist das Volumen um über 13 Prozent gesunken.

Hintergrund hierfür ist die doppelte Belastung der Automobilindustrie durch die anhaltenden schlechten Standortbedingungen und die im Branchenvergleich besonders weitreichenden Anforderungen der ökologischen Transformation. Ein weiterer struktureller Treiber des Beschäftigungsabbaus ist die Umstellung auf Elektromobilität. Die deutlich geringere Komplexität von Elektroantrieben – etwa 200 Bauteile gegenüber bis zu 1.400 bei Verbrennungsmotoren – senkt den Arbeitsaufwand im Antriebsstrang um rund ein Drittel und führt damit zu einem nachhaltigen Rückgang der Beschäftigung in der Automobilindustrie. Die Studie „Beschäftigungsperspektiven in der Automobilindustrie“, die die PROGNOS AG im Oktober 2024 im Auftrag des VDA vorgelegt hat, geht davon aus, dass die Beschäftigung bis 2035 auf rund 643 Tsd. sinken wird.

Bürokratiebelastung durch Bundesvorgaben auf Rekordniveau

Das Statistische Bundesamt hat in einer Sonderauswertung im Jahr 2025 die direkten Bürokratiekosten, die den Unternehmen allein aus bundesrechtlichen Vorgaben entstehen, auf 65 Mrd. € pro Jahr beziffert – so viel wie nie zuvor. Bei den direkten Kosten handelt es sich um diejenigen Kosten, die aus der Einhaltung gesetzlicher Vorgaben entstehen, wie z. B. Berichts-, Informations- und Dokumentationspflichten. Der Sachverständigenrat weist darauf hin, dass weitere direkte Bürokratiekosten erstens durch Vorgaben der EU entstehen, die nicht durch einen weiteren Rechtsakt in nationales Recht umgesetzt werden, sowie zweitens durch Vorgaben der Landesgesetzgebung und der Ebene der Gemeinden. In beiden Fällen dürfe in etwa jeweils nochmal mit Kosten in Höhe von ebenfalls rund 65 Mrd. € zu rechnen sein, so dass der Gesamtaufwand sich voraussichtlich auf 193 Mrd. € belaufe. Dazu müsse man noch die indirekten Bürokratiekosten rechnen. Sie folgten aus verzerrten, d. h. volkswirtschaftlich nicht wohlstandsoptimalen Geschäfts- und Investitionsentscheidungen. Verzerrungen entstehen, wenn Unternehmen geplante wertschöpfende Aktivitäten unterlassen, um den bürokratischen Aufwand, den die Aktivität erfordert, vermeiden zu wollen. So werden z. B. Investitionen statt in Deutschland im Ausland getätigt oder man sieht von einer Unternehmensgründung ab. Diese indirekten Kosten sind jedoch schwer zu quantifizieren.

Unnötig hoher Bürokratieaufwand mindert aber nicht nur ganz direkt Wertschöpfung, Wachstum und Wohlstand, sondern ist auch ein wettbewerbspolitisches Problem. Im Bericht zur „Zukunft der Europäischen Wettbewerbsfähigkeit“ („Draghi-Bericht“) wird darauf hingewiesen, dass die EU im Zeitraum 2019 bis 2024 im Vergleich zu den USA viermal mehr legislative Rechtsakte verabschiedet hat.

Die Politik hat das Problem der ausufernden Bürokratie erkannt und konkrete Abbauziele ausgegeben: Die EU-Kommission hat sich in ihrem Anfang 2025 vorgelegten Wettbewerbsfähigkeitskompass das Ziel gegeben, den Meldeaufwand der Unternehmen bis zum Ende des aktuellen Mandats um 25 Prozent zu reduzieren, für KMU um 35Prozent. Die Koalition hat sich in ihrem Koalitionsvertrag zur 21. Legislaturperiode dazu verpflichtet, die Bürokratiekosten (aus der Bundesgesetzgebung) für die Wirtschaft um 25Prozent, bzw. 16 Mrd. € zu reduzieren.

Allerdings gab es bereits in der Vergangenheit Bemühungen, den Bürokratieaufwand zu reduzieren. Die Bürokratieentlastungsgesetze I bis IV aus den Jahren 2015 bis 2024 sowie die Einführung von sogenannten Digital- und Praxischecks waren grundsätzlich sinnvoll, konnten bislang jedoch nur eine punktuelle und in der Summe sehr geringe Entlastungswirkung entfalten. Sie adressierten lediglich einen kleinen Teil der Bürokratiekosten und erreichten nur wenige Unternehmen.

Trotz dieser Maßnahmen stiegen die Bürokratiekosten aus bundesrechtlichen Vorgaben im Jahr 2025 auf einen neuen Rekordwert, was die begrenzte Wirksamkeit der bisherigen Entlastungsansätze unterstreicht.

Ein wichtiger Baustein zum Bürokratieabbau wäre die konsequente Verpflichtung des Bundes zum „Once-Only-“ und zum „Digital-Only-Prinzip“. Erstes gewährleistet, dass ein Unternehmen seine Dokumente und Anträge nur ein einziges Mal einreichen muss und alle beteiligten Behörden dann über ein zentrales Register selbstständig darauf zugreifen können. Dazu bedarf es auch des „Digital-Only-Prinzips“, wonach ein Unternehmen seine Dokumente über eine digitale Plattform gebündelt einreichen kann.

Voraussetzung dafür ist der Aufbau eines E-Government-Portals, die Digitalisierung der Verwaltung und eine umfassende Registermodernisierung mit der Zuteilung einer bundeseinheitlichen Wirtschaftsidentifikationsnummer an jedes Unternehmen (derzeit gibt es in Deutschland rund 350 verschiedene amtliche Register und Unternehmensdatenbanken, die häufig nicht über Schnittstellen für einen Datenaustausch verfügen).

Es ist daher zu begrüßen, dass sich die Koalition in ihrem 2025 vorgelegten Koalitionsvertrag zur Anwendung dieser beiden Prinzipien verpflichtet hat. Dies sollte jetzt möglichst schnell in die Umsetzung kommen. Die Politik hat sich nämlich schon vor Jahren den Auftrag gegeben, die Verwaltung zu digitalisieren und ein zentrales Register für Unternehmensstammdaten aufzubauen. Beide Prozesse laufen aber viel zu langsam ab.

Zudem können das „Once-Only-“ und das „Digital-Only-Prinzip“ nur dafür sorgen, dass die Unternehmen ihre bestehenden Melde- und Dokumentationsmenge schneller und effizienter an die Verwaltung übergeben. Ein umfassender Bürokratieabbau erfordert darüber hinaus aber auch, dass die Politik alle Möglichkeiten nutzt, den Umfang der Melde- und Dokumentationspflichten selbst zu reduzieren.

Die EU-Ebene hat dazu im Jahr 2025 mehrere Omnibus-Initiativen vorgelegt, unter anderem zu „Vereinfachung von Berichtspflichten“, zu „Nachhaltigkeit“ und zu „Umwelt“. Leider bleiben alle Initiativen weit hinter den Erfordernissen beim Bürokratieabbau zurück.

Um die angestrebte 25-Prozent-Reduktion an Bürokratieaufwand zu erreichen, plant die Koalition laut ihrem Vertrag eine Erhöhung von Schwellenwerten, die Ausweitung von Ermessensspielräumen, Pauschalierungen, Stichtagsregelungen, Genehmigungsfiktionen, Präklusionsregelungen, Bagatellvorbehalten sowie das Instrument der „Praxis-Checks“ fortzusetzen. Zusätzlich solle ein fachrechtlicher Bürokratierückbau erfolgen. Ob diese Maßnahmen für den angestrebten Abbau ausreichen, bleibt abzuwarten.

Energiekosten auf wettbewerbsfähiges Niveau absenken

Hersteller und Zulieferer der Automobilindustrie zahlen in Deutschland im internationalen Vergleich deutlich höhere Energiepreise als ihre Wettbewerber. Insbesondere der Strompreis liegt hierzulande bis zu dreimal so hoch wie etwa in den USA oder in China – ein erheblicher Wettbewerbsnachteil. Allerdings hat die neue Bundesregierung wichtige Schritte eingeleitet, um die Stromkosten zu senken. Ende 2025 hat der Bundestag beschlossen:

- Die seit 2024 geltende Absenkung der Stromsteuer für das produzierende Gewerbe auf das unionsrechtliche Mindestmaß (ursprünglich nur vorgesehen für 2024 und 2025) wird dauerhaft verstetigt. Leider lässt die Regelung private Verbraucherinnen und Verbraucher weiter außen vor. Dadurch bleibt auch der notwendige Impuls für den Hochlauf der Elektromobilität aus, da Ladestrom weiterhin zu teuer ist. Hier muss die Koalition dringend nachbessern und einen verbindlichen Fahrplan für die Absenkung der Stromsteuer für alle Verbraucher vorlegen.

- Darüber hinaus machen besonders die Netzentgelte weiterhin einen bedeutenden und weiter anwachsenden Anteil der Stromkosten aus. Zuletzt haben sich die Entgelte für das Übertragungsnetz nahezu verdoppelt. Nun erhalten die Übertragungsnetzbetreiber für 2026 einen Zuschuss aus dem Klima- und Transformationsfonds in Höhe von 6,5 Mrd. €. Der Zuschuss soll auch in Folgejahren gedämpft werden, um die Netzentgelte für Industrie und Verbraucher zu dämpfen.

Geplant sind außerdem die Einführung eines Industriestrompreises und die Ausweitung der Strompreiskompensation auf weitere (darunter Batteriezellproduktion) als die bisherigen Branchen. Hierzu liegt bis dato aber nur ein Beschluss des Koalitionsausschusses vor.

Diese Maßnahmen verschaffen aber nur eine Atempause. Für mehr bezahlbare Energie bedarf es daher einer grundlegenden Strukturreform: Um die Versorgung mit grundlastfähiger Energie zu sichern, müssen die geplanten Ausschreibungen für neue Gaskraftwerke jetzt unverzüglich auf den Weg gebracht werden. Hier ist in der vergangenen Legislatur zu viel Zeit verloren gegangen. Zudem braucht es einen Ausbau des Energieangebots, auch durch internationale Energiepartnerschaften. Um die Volatilität des Angebots an erneuerbaren Energien abzupuffern, müssen außerdem die Voraussetzungen dafür geschaffen werden, dass Stromangebot und -nachfrage besser synchronisiert werden. Dazu gehören finanzielle Anreize für Stromeinspeisung und Stromentnahme durch dezentrale Akteure wie z. B. E-Fahrzeugbesitzer im Rahmen des bidirektionalen Ladens. Zu alledem muss das Stromnetz hinsichtlich der Trassenverläufe an die Erfordernisse der Energiewende angepasst werden. Die Politik muss hier alle Maßnahmen nutzen, um Kosteneffizienzpotentiale auszuschöpfen und damit den spürbaren Anstieg der Netzentgelte zu bremsen. Nicht zuletzt muss auch der EU-Strombinnenmarkt vollendet werden, um durch mehr Wettbewerb und grenzüberschreitende Effizienzgewinne die Kostenbelastung im Stromsystem zu begrenzen.

Deutschland ist Hochsteuerland – Entlastungsmaßnahmen der neuen Bundesregierung richtig, aber zu zaghaft

Deutschland liegt bei der Höhe der Unternehmenssteuerbelastung im internationalen Vergleich an der Spitze. Der durchschnittliche nominale Steuersatz für Kapitalgesellschaften liegt mit rund 30 Prozent deutlich über dem EU-Durchschnitt von rund 21 Prozent. Einschließlich der Besteuerung auf Anteilseignerebene wird in Deutschland häufig eine Gesamtbelastung der unternehmerischen Tätigkeit von rund 50 Prozent erreicht.

Diese hohe Steuerbelastung ist ein Handicap im internationalen Standortwettbewerb und trägt zur Produktionsverlagerung an attraktivere Standorte im Ausland bei.

Die Automobilindustrie durchläuft seit Jahren einen tiefgreifenden digitalen und ökologischen Transformationsprozess, der auch künftig anhalten wird. Investitionen sind daher wichtiger denn je, da die Branche dauerhaft erheblichen strukturellen Anpassungen ausgesetzt ist. Diese langfristigen Veränderungen erfordern kontinuierlich hohe Investitionen, die sich über mehrere Jahre erstrecken und in ihrer Größenordnung historisch beispiellos sind. Das Steuersystem sollte deshalb konsequent darauf ausgerichtet werden, Investitionen dauerhaft anzuregen und zu unterstützen. Das Mitte 2025 beschlossene steuerliche Investitionssofortprogramm kann hier erste Impulse setzen. Zum einen erfolgte die Wiedereinführung und Aufstockung der degressiven Abschreibung auf bis zu 30 Prozent pro Jahr für Ausrüstungsinvestitionen (bzw. bewegliche Wirtschaftsgüter des Anlagevermögens), die bis zum 31.12.2027 getätigt werden („Investitionsbooster“). Zum anderen ist die Absenkung des Körperschaftsteuersatzes in fünf Schritten ab 2028 (d. h. im Anschluss an das Auslaufen des Investitions-Boosters) um jeweils einen Prozentpunkt vorgesehen.

Diese Schritte sind zu begrüßen, es braucht jedoch mehr Tempo und umfangreichere Maßnahmen. Die verbesserten Abschreibungsbedingungen tragen dazu bei, das Investitions- und Innovationsklima in Deutschland zu verbessern. Der „Investitions-Booster“ ist insofern ein hilfreiches Instrument, das insbesondere im Mittelstand Investitionsanreize setzen und den Unternehmen Liquiditätsvorteile verschaffen kann. Unternehmen, die sich in der Verlustzone bewegen, können hiervon jedoch nicht profitieren. Sie brauchen weitergehende Strukturreformen wie z. B. eine Ausweitung der restriktiv ausgestalteten Verlustverrechnung.

Die Absenkung des Körperschaftsteuersatzes in fünf Schritten ab 2028 stellt zwar den überfälligen Einstieg in eine Unternehmenssteuerreform dar, angesichts des internationalen Wettbewerbsdrucks kommt die Entlastung zu spät, und das geringe Entlastungsvolumen um jeweils nur einen Prozentpunkt pro Jahr bleibt hinter den Erfordernissen zurück. Die Ausgestaltung trägt somit dem akuten und sehr umfangreichen Entlastungsbedarf nicht ausreichend Rechnung. Ein Vorziehen der Körperschaftsteuersenkung, durchgreifender Bürokratieabbau und weitere strukturelle Reformen in der Unternehmensbesteuerung sind daher dringend geboten, um die steuerlichen Standortfaktoren und damit die Chancen für Wirtschaftswachstum in Deutschland substanziell zu stärken. Keinesfalls darf es hingegen zu Steuererhöhungen oder neuen Steuerbelastungen kommen. Falls nach dem Urteil des Bundesverfassungsgerichts das Erbschaftsteuerrecht anzupassen ist, muss insbesondere gewährleistet sein, dass die Fortführung von Unternehmen sowie der Erhalt von Investitionen und Arbeitsplätzen nicht gefährdet wird.

Sichere Versorgung mit Rohstoffen und Zwischenprodukten ist für den Standort Deutschland essenziell

Die verlässliche Versorgung mit kritischen Rohstoffen bleibt ein entscheidender Faktor für die Zukunftsfähigkeit des Industriestandorts Deutschland. Die europäischen Volkswirtschaften – und insbesondere die deutsche Automobilindustrie – haben dies anhand der angespannten Versorgungslage bei Permanentmagneten deutlich gespürt, die infolge chinesischer Exportrestriktionen auf Seltene Erden und Magnetmaterialien erheblich erschwert wurde. Zwar verfolgen die Unternehmen in Deutschland vorausschauende Strategien zur Rohstoffsicherung und ergreifen vielfältige Maßnahmen zur Risikominderung, stoßen dabei jedoch zunehmend an Grenzen. Komplexe globale Lieferketten und eine sich zuspitzende geopolitische Lage verschärfen die Herausforderung weiter. Während China seine dominierende Marktstellung langfristig ausbaut, sichern sich die USA und Japan durch staatlich unterstützte Initiativen frühzeitig den Zugang zu neuen Rohstoffvorkommen und Projekten.

Mit dem deutschen Rohstofffonds, den UFK-Garantien sowie der „Nationalen Rohstoffstrategie“ wurden wichtige Schritte unternommen, um die Resilienz der deutschen Rohstoffversorgung zu stärken. Diese Maßnahmen sollten jedoch erst den Anfang bilden. Um im wachsenden geopolitischen Wettbewerb bestehen zu können, bedarf es zusätzlicher strategischer Ansätze – insbesondere solcher, die mittelständische Unternehmen gezielt unterstützen. Angesichts zunehmender politischer und wirtschaftlicher Risiken ist ein gemeinsames Vorgehen von Politik und Industrie erforderlich, um ein zukunftsfähiges Modell zur Absicherung der Rohstofflieferketten zu entwickeln.

Auch auf europäischer Ebene wurden 2025 zentrale Weichen gestellt. Mit der Umsetzung des „Critical Raw Materials Act“ (CRMA) wurden erstmals strategische Projekte anerkannt, neue Rohstoffpartnerschaften begründet und der „Raw Material Mechanism“ geschaffen, der den gemeinsamen Rohstoffeinkauf über eine europäische Plattform ermöglicht. Dennoch stellt der CRMA lediglich einen ersten Schritt hin zu einer Rohstoffversorgung dar. Der „RESource EU Action Plan“ der Europäischen Kommission greift diesen Ansatz auf und kündigt zusätzliche Finanzierungsmöglichkeiten für Projekte entlang der gesamten Wertschöpfungskette an. Weitergehende Eingriffe, insbesondere eine staatliche Festlegung des Diversifizierungsgrads unternehmerischer Lieferketten, erscheinen jedoch ordnungspolitisch problematisch, da sie voraussichtlich weniger zur Wettbewerbsfähigkeit beitragen als vielmehr zusätzlichen bürokratischen Aufwand erzeugen würden.

Dem Fachkräftemangel entgegenwirken

Dass auch die Automobilindustrie Fachkräftemangel beklagt, obwohl sie in den nächsten zehn Jahren transformationsbedingt massiv Beschäftigung abbauen wird, ist kein Widerspruch, denn ihre Fachkräftenachfrage verringert sich nicht gleichmäßig über alle Berufsgruppen hinweg. Durch die Elektrifizierung des Antriebsstrangs gewinnen einige Berufsgruppen an Bedeutung, während andere an Relevanz verlieren. Zugleich verringert sich das Fachkräfteangebot in der einen Berufsgruppe stärker als in der anderen. Die Entwicklung bis 2035 kann aus der Altersstruktur, der derzeit in der Automobilindustrie beschäftigten Berufsgruppen abgeleitet werden. Einen entsprechenden Abgleich von Angebot und Nachfrage hat die PROGNOS-Studie „Beschäftigungsperspektiven in der Automobilindustrie“ vorgenommen: Fachkräftemangel ergibt sich in den nächsten zehn Jahren demnach vor allem in denjenigen Berufsgruppen, deren Relevanz für die Automobilindustrie zunimmt und in denen zugleich durch die altersbedingte Fluktuation das Arbeitsangebot besonders stark zurückgehen wird. Dieses sind z. B. „Maschinenbau und Betriebstechnik“, „Technisches Zeichnen, Konstruktion und Modellbau“ oder „IT-Netzwerktechnik, -koordination, -administration & -organisation“.

Daher müssen alle Hebel in Bewegung gesetzt werden, um den Fachkräftemangel in diesen Berufsgruppen abzumildern. Das beinhaltet die Aktivierung des noch unausgeschöpften inländischen Arbeitspotenzials, die Steigerung der qualifizierten Zuwanderung sowie die Förderung der innerbetrieblichen Fort- und Weiterbildung. Durch gezielte Weiterbildungsmaßnahmen erhalten Beschäftigte, deren bisherige Tätigkeiten von der Transformation betroffen sind, die Möglichkeit, die für neu entstehende Stellen im Unternehmen erforderlichen Qualifikationen zu erwerben.