Infrastruktur, Ladepreise und verlässliche Förderbedingungen entscheidend

- Themen

- Automobil-Insight 2025

- Hochlauf gewinnt an Dynamik – Infrastruktur, Ladepreise und verlässliche Förderbedingungen entscheidend

Der Übergang zur Elektromobilität tritt in eine entscheidende Phase ein. Immer mehr elektrische Modelle kommen auf den Markt, Produktionskapa zitäten werden ausgebaut und die Nachfrage wächst. Die Unternehmen haben erheblich in die Transformation in vestiert – in die Umstellung der Produktion, in neue Kapa zitäten und in die Qualifizierung ihrer Beschäftigten. Allein von 2025 bis 2029 sind Investitionen in Höhe von rund 320 Milliarden Euro in Forschung und Entwicklung ge plant. Hinzu kommen etwa 220 Milliarden Euro in Sach investitionen, insbesondere in die Fertigungswerke. Die Produktionskapazitäten für einen massiven Hochlauf der Elektromobilität sind geschaffen. Im Jahr 2025 waren 40 Prozent der in Deutschland produzierten Autos elektrisch. Die deutsche Automobilindustrie nimmt eine führende Rolle im Markt für Elektroautos ein. Derzeit bietet die deutsche Automobilindustrie weltweit über 130 E-Mo delle an und genießt eine starke Präsenz auf dem heimischen Markt: 7 von 10 Elektroauto-Käufern in Deutschland entscheiden sich für ein Modell eines deutschen Herstellers. Zudem ist eine zunehmende Modellvielfalt in den kommenden Jahren zu erwarten, die alle Fahrzeugsegmente umfasst.

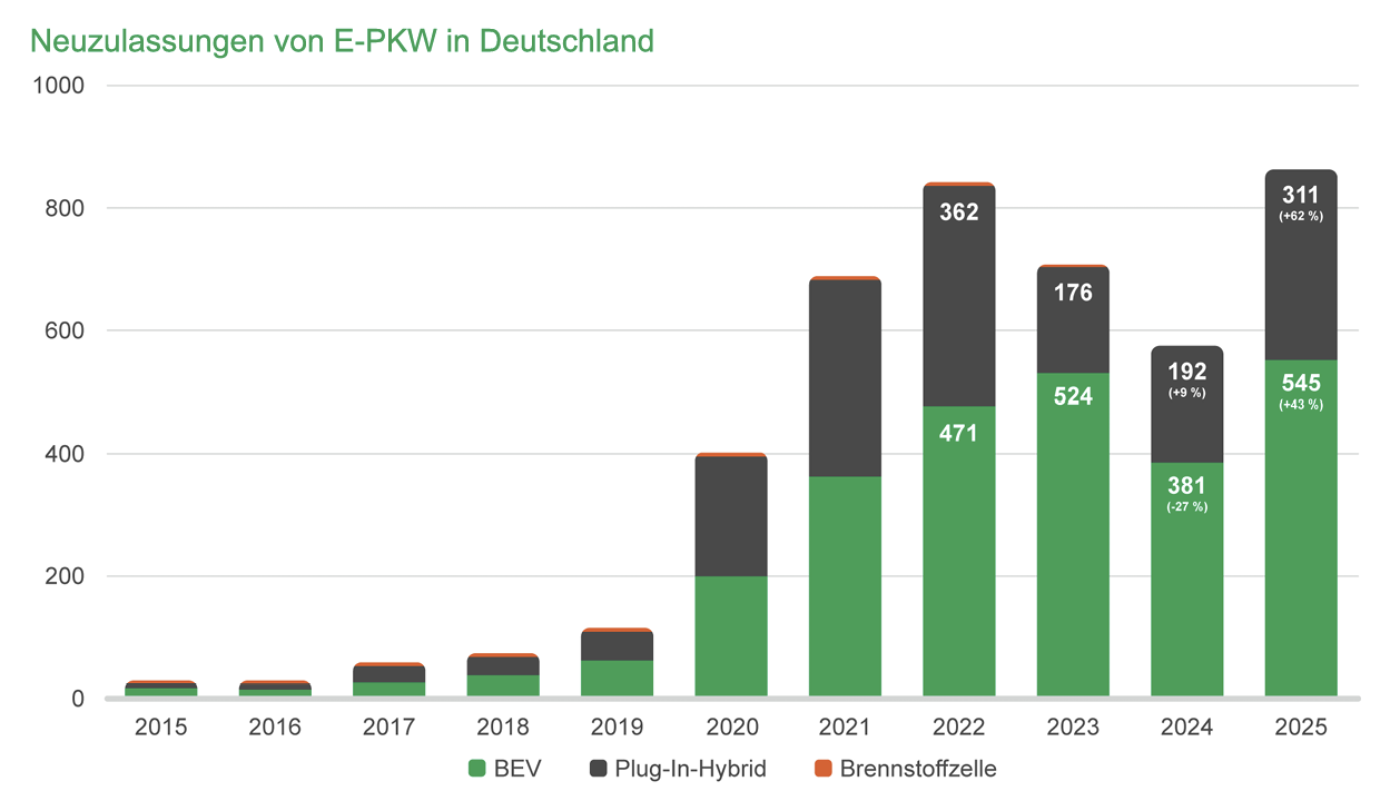

Elektro Pkw Hochlauf 2025 stark auch ohne Kaufanreize Die Neuzulassungen von rein elektrisch angetriebenen Pkw (BEV) sind 2025 gegenüber 2024 um 43 Prozent auf 545.100 gestiegen und befindet sich damit leicht über dem Rekordniveau von 2022. Noch stärker war das Wachstum bei den Zulassungszahlen der Plug-in Hybridfahrzeuge (PHEV) um 62 Prozent auf 311.000 Fahrzeuge. 2025 erreicht der BEV-Anteil mit 19,1 Prozent einen neuen Rekord bei den Neuzulassungen. Der E-Anteil (BEV + PHEV) hingegen bleibt mit 30,0 Prozent leicht hinter den 31,4 Prozent aus dem Rekordjahr 2022 – als noch BEV und PHEV gefördert wurden – zurück. Der Marktanteil der deutschen OEMs steigt 2025 auf 70 Prozent (Vorjahr 68 Prozent) Am 01.01.2026 sind geschätzt mit 3,22 Mio. Fahrzeu gen 6,5 Prozent des Pkw-Bestandes in Deutschland elektrisch angetrieben, davon entfallen 2,06 Mio. oder 4,2 Prozentpunkte auf reine BEV.

Plug-in-Hybride als essenzieller Bestandteil einer breiten Elektrifizierungsstrategie

Die deutsche und europäische Automobilindustrie steht vor der doppelten Herausforderung, den Hochlauf der Elektromobilität abzusichern und zugleich Wertschöpfung, Beschäftigung und Klimaziele verlässlich zu erreichen. Plug-in-Hybride (PHEVs) im Pkw sind hierfür ein zentraler Baustein und essenzieller Bestandteil einer breiten Elektrifizierungsstrategie. Sie verbinden lokal emissionsfreies Fahren im Alltag mit der notwendigen Reichweitenflexibilität und bündeln industriepolitisch die gesamte europäische Kompetenzkette – von Batterie, Leistungselektronik und E-Motor über Verbrennungstechnologie und Getriebe bis hin zu Software. Damit sichern sie erhebliche Investitionen entlang aller Wertschöpfungsstufen und stärken insbesondere den industriellen Mittelstand. Eine vorschnelle regulatorische Schwächung würde laufende Milliardenprojekte mit Amortisationszeiträumen von acht bis zwölf Jahren entwerten und Know-how sowie Produktion in andere Weltregionen verlagern.

Auch klimapolitisch leisten moderne PHEVs bereits heute einen messbaren Beitrag. Hohe elektrische Reichweiten ermöglichen es, einen Großteil der Alltagsmobilität – insbesondere Pendel- und Kurzstrecken – rein elektrisch zurückzulegen und gerade in urbanen Räumen lokal emissionsfrei unterwegs zu sein. Gleichzeitig beschleunigen sie den Markthochlauf der Elektromobilität, unterstützen die Einhaltung der CO₂-Flottenziele und tragen zu den europäischen Klimazielen bei. Internationale Leitmärkte wie China und die USA setzen deshalb auf eine Multi-Technology-Strategie mit langfristiger Perspektive für PHEVs und EREVs. Eine klare regulatorische Anerkennung ihres Klimabeitrags ist daher unerlässlich, um Investitionen in Europa zu sichern, Standorte zu stabilisieren und die gesellschaftliche Akzeptanz der Transformation zu stärken.

Zentral ist in diesem Zusammenhang die Aussetzung der zweiten Verschärfung des sogenannten Utility Factors, der den elektrischen Fahranteil von Plug-in-Hybriden definiert. Eine weitere Absenkung dieses Faktors würde PHEVs in ihrer CO₂-Bilanz rechnerisch schlechter stellen und ihren tatsächlichen Klimabeitrag mindern – und das in einer Phase, in der sich elektrische Reichweiten, Ladeleistungen und intelligente Betriebsstrategien technologisch hoch dynamisch weiterentwickeln. Eine regulatorische Abwertung würde damit Innovationsfortschritte konterkarieren und Investitionssicherheit untergraben.

Stattdessen sollte der Fokus darauf liegen, den realen elektrischen Fahranteil konsequent zu steigern. Dazu gehören etwa verpflichtende Ladeanforderungen innerhalb bestimmter Kilometerleistungen, ein flächendeckend ausgebautes und verlässliches Ladenetz sowie wettbewerbsfähige öffentliche Ladepreise. Analysen der elektrischen Fahranteile in einzelnen EU-Mitgliedstaaten zeigen eine klare Korrelation zwischen elektrischer Nutzung sowie Ladeinfrastruktur und Ladepreisen. Werden die richtigen Rahmenbedingungen gesetzt, können PHEVs ihr volles Potenzial entfalten, einen substanziellen Beitrag zur CO₂-Minderung leisten und die Technologieoffenheit im Transformationsprozess stärken.

Verdopplung der Neuzulassungen 2025 bei leichten E-Nutzfahrzeugen in Deutschland

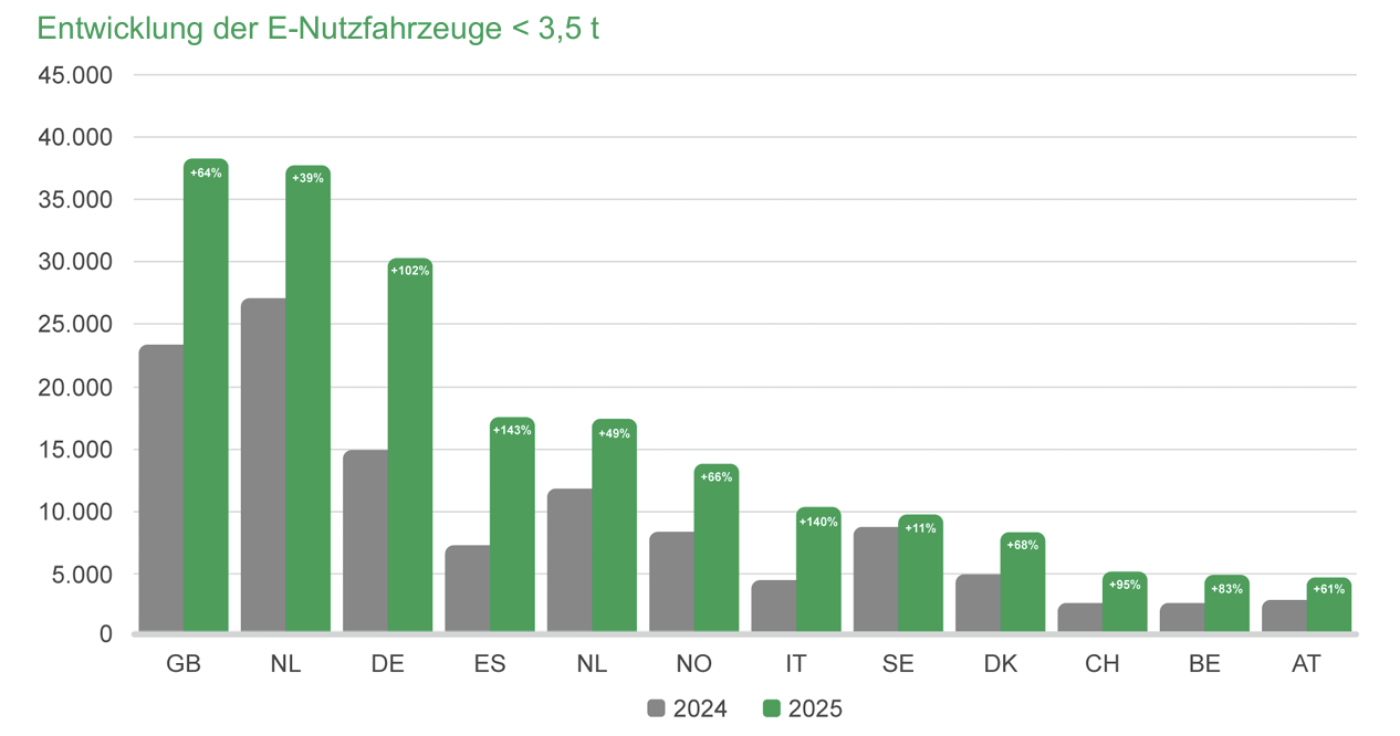

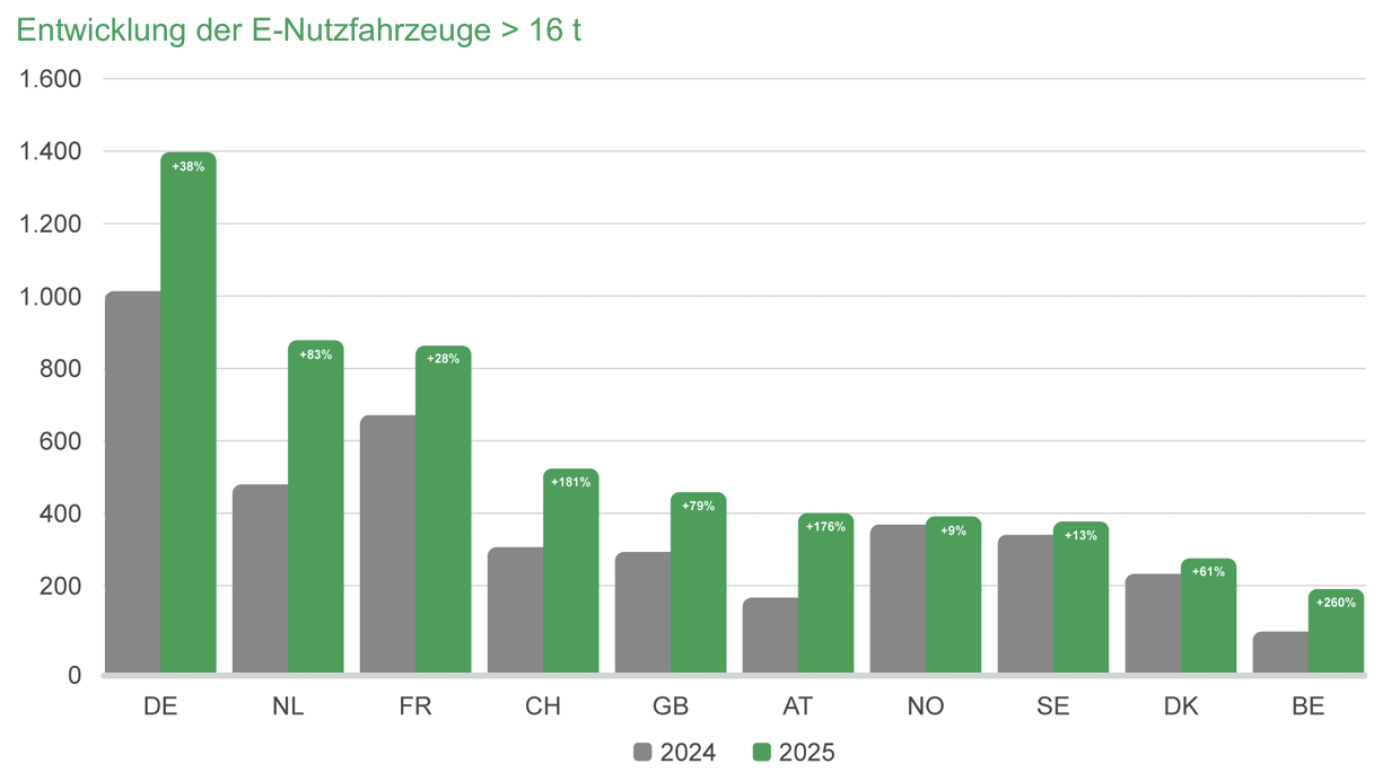

In Deutschland wird mit 30.302 E-Neuzulassungen (+101 Prozent) von Nutzfahrzeugen bis 3,5 t ein neuer Jahresrekord aufgestellt und mit 6.277 Einheiten (Vor jahr 310) erstmals eine signifikante Anzahl von PHEV im leichten Nfz-Bereich neu zugelassen. Der Marktan teil der deutschen Hersteller steigt weiter von 60 Pro zent (2024) auf 63 Prozent. Europaweit entfallen 49 Prozent der Neuzulassungen auf die drei größten Märkte Frankreich, UK und Deutschland. Bei den schweren Nutzfahrzeugen ent fallen ebenfalls 49 Prozent der Neuzulassungen auf die drei größten europäischen Märkte, Deutschland, Niederlande und Frankreich. Der deutsche Markt ver zeichnete dabei zwar nur einen Zuwachs um 38 Pro zent, bleibt aber der mit Abstand größte E-LKW Markt in Europa.

Ankündigung der Kaufprämie für Elektro-Pkw

Die am 08. Oktober im Koalitionsausschuss beschlos sene E-Auto-Förderung ist ein grundsätzlich positiver Schritt in die richtige Richtung, kann aber nur ein Bau stein zur Unterstützung des Markthochlaufs sein. Für den nachhaltigen Hochlauf der Elektromobilität bleiben entscheidend: eine gute Verfügbarkeit der Ladeinfra struktur, günstiger Ladestrom und weitere Nutzervortei le sowie darüber hinaus gute Standortbedingungen für die Unternehmen. Am 19. Januar 2026 wurden von Bundesumweltminis ter Schneider erste Details zur Kaufprämie vorgestellt. Dabei sind je nach Einkommen, Haushaltsgröße und Fahrzeugtyp zwischen 1.500 und 6.000 Euro an Förde rung möglich. Das Förderprogramm unterstützt je nach Einkommen und Familiengröße auch das Leasing mit bis zu 6.000 Euro. Dass das Zulassungsdatum und nicht das Kauf datum als maßgeblicher Stichtag für die Förderung gilt, ist aus Sicht des VDA ein Fehler. Die Verbraucherinnen und Verbraucher sollten bereits beim Kauf des Autos Gewissheit darüber haben, ob sie die Förderung erhal ten. Auch dass Gebrauchtwagen keine Kaufprämie er halten können, sieht der VDA als verbesserungswürdig für die im Jahr 2027 geplante Evaluation des Förder programms an.

Ladepunktdichte stagniert

Die Lücke zwischen Angebot und Bedarf bei der öf fentlichen Ladeinfrastruktur für Elektro-Pkw (E-Pkw) in Deutschland hat sich zuletzt leicht verringert. Das zeigt das sogenannte VDA-E-Ladenetz-Ranking: Zum Stichtag 01. Juli 2025 kamen im Durchschnitt 17 E-Pkw auf einen öffentlich zugänglichen Ladepunkt. Damit stellt sich das Verhältnis im Vergleich zum vorangegangenen Ranking (Datenstand 01. Juli 2024) weitgehend unverändert dar. Der Wert verbesserte sich lediglich geringfügig von 17,3 auf 16,7 E-Pkw je Ladepunkt. Es gibt in Deutschland im Jahresvergleich zwar deutlich mehr öffentliche Lade punkte, jedoch hat das Ausbautempo abgenommen. Das abgeflachte Ausbautempo zeigt sich, wenn auch etwas weniger deutlich, ebenfalls beim Blick auf den Zu bau von Schnellladepunkten, an denen in der gleichen Zeit deutlich mehr E-Pkw geladen werden können als an Normalladepunkten. Betrachtet man die Ladeleistung, die pro E-Pkw in Deutschland durchschnittlich zur Verfügung steht, um den Ausbau der öffentlich zugänglichen Ladeinfrastruk tur abzubilden, zeigt die VDA-Auswertung eine deut liche Verbesserung. So ist die rechnerisch verfügbare Ladeleistung je E-Pkw von 1,46 kW zum 01. Januar 2023 auf 2,49 kW zum 01. November 2025 gestiegen. Dies bedeutet, dass dem einzelnen Elektrofahrzeug heute im Durchschnitt deutlich mehr öffentliche Lade leistung zur Verfügung steht als noch vor zwei Jahren, was auf den Ausbau leistungsstärkerer Ladepunkte – insbesondere im Schnellladebereich – zurückzuführen ist. Seit August 2025 hat sich dieses Verhältnis jedoch weitgehend stabilisiert, was darauf hindeutet, dass der Zuwachs an Ladeleistung zuletzt in etwa mit dem Be stand an E-Pkw Schritt gehalten hat. Das heißt: aktuell erfolgt der Ausbau der Ladeinfrastruktur in Leistung ge rechnet in etwa genauso schnell wie der Hochlauf der E-Neuzulassungen. Der Ausbau der Ladeinfrastruktur sollte jedoch dem Fahrzeughochlauf vorauseilen.

Handlungsbedarf beim Ladeinfrastrukturausbau in Deutschland bleibt weiterhin groß

Am 01. Dezember 2025 waren bei der Bundesnetzagen tur (BNetzA) in Deutschland insgesamt 188.340 öffent liche Ladepunkte gemeldet. Davon entfielen 46.681 auf Schnellladepunkte mit einer Leistung von über 22 kW, darunter 33.741 High-Performance-Ladepunkte (HPC) mit mehr als 149 kW. Zwar nahm insbesondere die Zahl der High-Performance-Ladepunkte innerhalb der vergangenen zwölf Monate deutlich zu (+39 Prozent), dennoch konzentriert sich der Ausbau zunehmend auf einzelne Leistungsklassen. Der Ausbau der Normal ladepunkte verlangsamte sich weiter und lag mit einem Zuwachs von lediglich 12 Prozent deutlich unter dem Vorjahresniveau. Der Anteil der HPC an allen Lade punkten stieg damit zwar auf 17,9 Prozent (Vorjahr: 15,1 Prozent), dieser strukturelle Wandel kann jedoch den insgesamt steigenden Bedarf nicht ausgleichen. Trotz des fortgesetzten Ausbaus bleibt die Versorgungslage angespannt. Bei rund 3,125 Mio. zugelassenen E-Pkw stagnierte die Ladepunktdichte zum 01. Dezember weiterhin bei etwa 60 Ladepunkten je 1.000 Elektrofahr zeuge. Der gleitende Zwölfmonatsschnitt von 702 neu installierten Ladepunkten pro Woche – trotz eines tem porären Anstiegs im November auf 871 Ladepunkte pro Woche – reicht bislang nicht aus, um mit dem Wachstum des Fahrzeugbestands Schritt zu halten.

Bei dem jetzigen Ausbautempo stünden 2030 rund 375.000 LP zur Verfügung. Das liegt weiterhin unter halb der Berechnungen der Nationalen Leitstelle Lade infrastruktur (NLL), die in ihrer Studie “Ladeinfrastruktur nach 2025/2030: Szenarien für den Markthochlauf” von einem Bedarf zwischen 380.000 und 680.000 LP 2030 ausgeht. Das “AusbauMONITORING“ der Nationalen Leitstelle Ladeinfrastruktur gleicht den öffentlichen Ladenetzausbau in allen 400 Landkreisen (Einwohner, Fläche, Bestand und Leistung) mit den Bedarfen in 2025, 2030 und 2035 ab.

Flächendeckende, öffentlich zugängliche Lade infrastruktur für Nutzfahrzeuge und (Reise-)Busse Für den Markthochlauf von E-Lkw und E-Bussen ist der Aufbau von Ladeinfrastruktur, die deren spezifischem Bedarf gerecht wird, unabdingbar. Die Hersteller haben die entsprechenden Modelle in der Produktion, jetzt müssen die Rahmenbedingungen umgesetzt werden. Insbesondere im Fernverkehr fehlt jedoch bisher eine f lächendeckende, öffentlich zugängliche Ladeinfra struktur für Nutzfahrzeuge. Das Lkw-Ladeinfrastruktur-Monitoring der Nationalen Leitstelle Ladeinfrastruktur zeigt 248 Ladepunkte an 64 Standorten (Datenstand 31.08.2025). Im europäischen Vergleich liegt Deutschland bei der Ladeinfrastruktur für schwere Nutzfahrzeuge laut dem Datenportal der EU-Kommission, dem European Alternative Fuels Ob servatory (EAFO), hinter Schweden und den Nieder landen an dritter Stelle (mit 257 LP, davon 54 exklusiv für schwere Nutzfahrzeuge, Stand Dezember 2025). Europaweit bedarf es in den kommenden Jahren rund 35.000 öffentlich zugängliche Lademöglichkeiten > 800 kW für Nutzfahrzeuge und Busse, einen signifikanten Teil davon in Autobahnnähe. Davon sollten rund 15.000 Lademöglichkeiten mit min. 350 kW hauptsächlich LKW-spezifisch in Industriegebieten und Logistikzent ren und rund 14.400 Lademöglichkeiten mit < 350 kW Überland- und Reisebus-spezifisch an Touristenattrak tionen und in Stadtzentren angelegt sein. Hier sehen wir einen unzureichenden Fokus auf den Aufbau dieser Infrastruktur in der EU-Gesetzgebung oder in nationa len Initiativen.

Bidirektionales Laden: Schlüsseltechnologie für attraktive Elektromobilität und ein effizientes Energiesystem

Das bidirektionale Laden – das Laden und Entladen von Elektrofahrzeugen – ist eine zentrale Zukunfts technologie. Es steigert die Attraktivität der E-Mobilität durch niedrigere Ladekosten und zusätzliche Erlös potentiale an den Strommärkten. Für das Energiesys tem ermöglicht das bidirektionale Laden die bessere Integration der erneuerbaren Energien, es erhöht die Netzstabilität und verringert auf diese Weise den Be darf an Netzausbau. Auf fünf Milliarden Euro werden die Kosteneinsparungen in einer Studie der Agora Energiewende für das Jahr 2035 geschätzt, wenn die Flexibilitäten aus E-Fahrzeugen, Wärmepumpen und Speichern besser genutzt werden. Für die Markteinführung des bidirektionalen Ladens ist die Automobilindustrie in Vorleistung gegangen und hat erhebliche Investitionen in die Entwicklung und Erpro bung bidirektionaler E-Fahrzeuge sowie der notwendigen Softwarearchitekturen geleistet: In Deutschland verfügen heute bereits mehr als sechzig verfügbare batterie elektrische Fahrzeugmodelle über erste bidirektionale Ladefunktionalitäten, mehr als zwanzig Modelle sind für Vehicle-to-Home oder Vehicle-to-Grid freigegeben – Ten denz weiter steigend. Umso wichtiger ist es, dass für den Einstieg der Technologie in den Massenmarkt politisch weitere Maßnahmen auf den Weg gebracht werden.

Masterplan Ladeinfrastruktur 2030

Der „Masterplan Ladeinfrastruktur 2030“, den die Bundesregierung im November 2025 verabschiedet hat, sieht eine ganze Reihe richtiger Maßnahmen vor, die dazu beitragen können, die Attraktivität der E-Mobilität für die Verbraucher weiter zu erhöhen und so den Markthochlauf von E-Fahrzeugen zu stärken. Entscheidend wird sein, dass diese Maßnahmen nun rasch und konsequent umgesetzt werden. Zu den positiven Maßnahmen zählen insbesondere mehr Transparenz bei den Ladepreisen und die Beschleunigung der Genehmigungsverfahren, die das Ausbautempo der Lademöglichkeiten insgesamt erhöhen können. Zielgerichtete Unterstützungsmaßnahmen für die Ladeinfrastruktur für Mehrparteienhäuser sowie der weitere Ausbau des Ladenetzes für E-Lkw entlang der Autobahn an bewirtschafteten und unbewirtschafteten Rastanlagen.

Dabei gilt: Für klimafreundliche Nutzfahrzeuge ist eine leistungsstarke Ladeinfrastruktur zentral. Das Bekenntnis zum weiteren Ausbau des Ladenetzes für E-Lkw entlang der Autobahn an bewirtschafteten und unbewirtschafteten Rastanlagen im Masterplan Ladeinfrastruktur 2030 ist daher ausdrücklich zu begrüßen. Für wettbewerbsfähige Ladepreise für LKW sollte am Durchleitungsmodell festgehalten werden. Zudem sollte gelten, dass die Projektierer an den betreffenden Standorten in Eigenverantwortung mehr Ladepunkte errichten können sollten, als es die Bedarfsplanung der

Leitstelle aktuell vorsieht. Das geplante Langzeitkonzept für Ladeinfrastruktur an Autobahnen kann den Akteuren dabei als Orientierung dienen und sollte daher zeitnah erarbeitet werden.

Nachbesserungsbedarfe stehen außerdem beim wachsenden Segment der leichten E-Nutzfahrzeuge an: Der Hochlauf leichter Nutzfahrzeuge braucht ein eigenes Maßnahmenpaket, das Lieferzonen, Gewerbegebiete und Depots kleiner und mittlerer Unternehmen in den Blick nimmt. Zu begrüßen ist dagegen, dass der Masterplan verbesserte Rahmenbedingungen für die Technologie des bidirektionalen Ladens vorsieht, die der Bundestag darüber hinaus ebenfalls Ende 2025 mit der Novellierung des Energiewirtschafts- und des Stromsteuergesetzes weiter gestärkt und attraktiver für die Verbraucher gemacht hat. Insbesondere in urbanen Räumen und in einigen ländlichen Gebieten muss der Ausbau der Ladeinfrastruktur weiterhin mit Hochdruck vorangetrieben werden.

Denn gerade dort stellt die unzureichende Verfügbarkeit von Ladepunkten noch immer ein wesentliches Kaufhindernis dar. Vor diesem Hintergrund kommt der zügigen und praxisnahen Umsetzung der EU-Gebäuderichtlinie (EPBD) eine zentrale Bedeutung zu, da sie den Ausbau von Ladeinfrastruktur in Wohn- und Nichtwohngebäuden verbindlich voranbringen soll. Nur wenn auch Haushalte in Mehrfamilienhäusern sowie Beschäftigte am Arbeitsplatz Zugang zu Ladeinfrastruktur im privaten Umfeld erhalten, wird Elektromobilität für alle Teile der Gesellschaft attraktiv, zugänglich und bezahlbar. Im Bereich der schweren Nutzfahrzeuge und Reisebusse sind die Herausforderungen mit Blick auf die Netzanschlüsse besonders groß. Hier sind schnellere Planungs- und Genehmigungsverfahren essenziell. Insbesondere gilt es jetzt, die Stromnetze und Kapazitäten fit für die Zukunft zu machen, damit die entsprechenden Leistungen auch tatsächlich bereitgestellt werden können. Beim Ausbau der Ladeinfrastruktur in Deutschland gelte, dass alle relevanten Stakeholder ihrer Aufgabe gerecht werden müssten. Dazu würden Tankstellenbetreiber, die Wohnungswirtschaft, Parkraumunternehmen, der Handel, die Ladepunktbetreiber, vor allem die Energiewirtschaft und natürlich auch die Autoindustrie zählen. Auch beim Ausbau der Ladeinfrastruktur sind Unternehmen der Automobilindustrie bereits in zahlreichen Projekten aktiv. Unter anderem treiben sie mit Initiativen wie Ionity und Milence den Aufbau von Ladeinfrastruktur für Pkw sowie für Nutzfahrzeuge mit voran.