Nutzfahrzeugmarkt USA 2025

- Themen

- Automobil-Insight 2025

- Nutzfahrzeugmarkt USA

Das Jahr 2025 war ein turbulentes auf dem US- Light-Markt. Mit Jahresabschluss stand ein Marktvolumen von 16,2 Millionen Einheiten in den Büchern, 2 Prozent mehr als im Vorjahr. Gegen über 2019 lag der Absatz im vergangenen Jahr um 4 Prozent zurück. Grundlage dieses Zuwachses war eine grundsätzlich robuste gesamtwirtschaftliche Entwick lung. Zwar führte die erratische Zollpolitik zu großen Unsicherheiten im Außenhandel, marktseitig wurde dies allerdings erst im späten Jahresverlauf sichtbar. So war der Absatz in den ersten drei Quartalen durch ein solides Wachstum gekennzeichnet (Q1 : +5 Prozent; Q2 : +3 Prozent; Q3 : +6 Prozent). Im Schlussquartal drehte der Trend ins Negative, sodass das Jahr mit einer schwachen Dynamik beschlossen wurde (Q4 : -4 Prozent). Betrachtet man die Entwicklung der Verkäufe nach Produktionsland des Fahrzeugs, haben Light Vehicles aus US-Produktion mit einem Zuwachs von 5 Prozent die positivste Entwicklung genommen. Dahinter folgten Fahrzeuge aus Deutschland mit ebenfalls 5 Prozent Zuwachs. Der Absatz von Fahrzeugen aus mexikani scher Produktion legte um 4 Prozent zu. Einen deutlichen Rückgang verzeichnete der Absatz von Fahrzeugen aus kanadischer Fertigung (-15 Pro zent). Damit waren 2025 etwa 3 Prozent aller auf dem US-Markt verkauften Light Vehicles aus deutscher Pro duktion. Die Mehrheit der abgesetzten Fahrzeuge wur de in den USA produziert (55 Prozent), dahinter folgten Light Vehicles aus Mexiko (17 Prozent), Südkorea (9 Prozent) und Japan (8 Prozent). Wie in den Vorjahren setzte sich auch 2025 der Trend zu größeren Fahrzeugen unvermindert fort. Während der Absatz von Basic Cars um 8 Prozent auf 2,8 Mio. Fahrzeuge zurückging, legten Light Trucks um 5 Pro zent auf 13,5 Mio. Einheiten zu. Der Anteil von Light Trucks am Gesamtmarkt stieg dadurch auf 83,0 Pro zent – einen neuen Rekordwert. Das größte Einzel segment innerhalb der Light Trucks waren die CUV (Cross-Utility-Vehicles / Crossover), ein Segment, das wir in Deutschland allgemein den SUV zurechnen. Die CUV-Verkäufe stiegen 2025 um ein Prozent auf rund 7,9 Millionen Einheiten. Ihr Marktanteil fiel jedoch von 49,5 Prozent im Jahr zuvor auf nun 49,0 Prozent. Die SUV, im Vergleich zu den CUV mit größeren Außenma ßen und Offroad-Charakteristika ausgestattet, kamen auf einen Marktanteil von 10,2 Prozent. Ihre Verkäufe stiegen auf 1,6 Mio. Einheiten (+13 Prozent). Der Ab satz von Pickup-Trucks erreichte ein Volumen von 3,1 Millionen Fahrzeugen (+9 Prozent) und einen Marktan teil von 19,1 Prozent. Auch der Absatz im Van-Segment konnte zulegen: Ihr Absatz stieg um 10 Prozent auf 0,8 Millionen Fahrzeuge (Marktanteil: 4,8 Prozent). In den Teilsegmenten der Basic Cars wurden durchwegs Rückgänge verzeichnet. Das Teilsegment der Small Cars ging um 2 Prozent zurück auf 1,2 Mio. Fahrzeuge und einem Marktanteil von 7,3 Prozent. Middle Cars erreichten ein Marktvolumen von 0,9 Mio. Einheiten (-12 Prozent; Marktanteil: 5,8 Prozent). Der Absatz von Large Cars brach förmlich weg, insgesamt wurden 2.700 Fahrzeuge dieses Segments verkauft (-93 Pro zent; Marktanteil: 0,0001 Prozent (2.700/16.200.000). Der Absatz von Luxury Cars fiel auf 637.000 Fahrzeuge (-5 Prozent; Marktanteil: 3,9 Prozent).

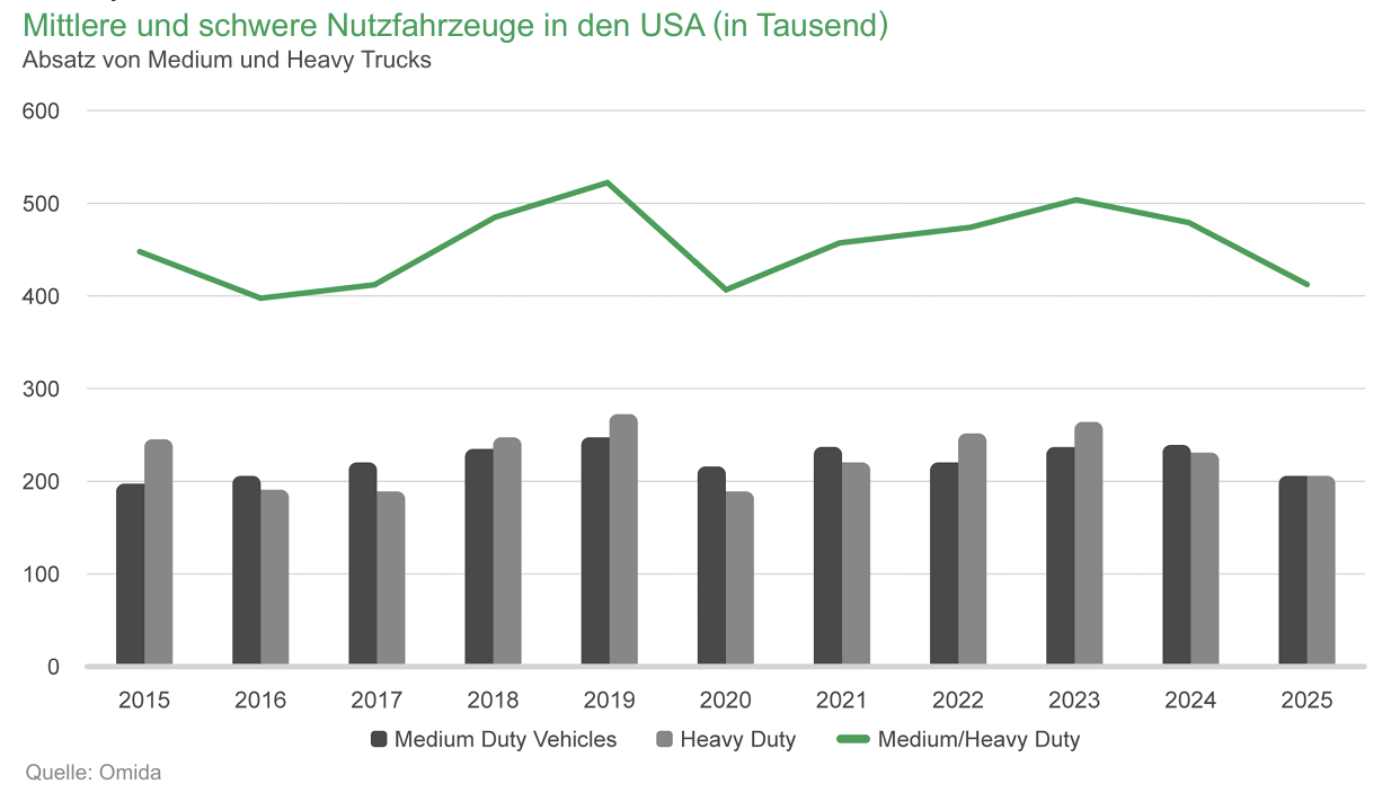

US-Nutzfahrzeugmarkt

Nachdem im vergangenen Jahr der US-amerikanische Markt für schwere Nutzfahrzeuge einen Rückgang ver zeichnet hatte, setzte sich der Abwärtstrend im Jahr 2025 fort und führte zu einem zweistelligen Minus, wo mit das niedrigste Volumen der letzten 5 Jahre erreicht wurde. Insbesondere in der zweiten Jahreshälfte kam es zu zweistelligen Rückgängen, die das Gesamter gebnis maßgeblich prägten (-21 Prozent gegenüber H2 2024). In der ersten Jahreshälfte fiel der Rückgang mit -5 Prozent im Vergleich zu H1 / 2024 moderater aus, was jedoch vor allem auf die schwachen Vergleichswerte des Vorjahres zurückzuführen war. Im Gesamtjahr 2025 verzeichnete der US-amerikanische Nutzfahrzeugmarkt ein Minus von 14 Prozent, was einem Absatzvolumen von insgesamt 416.200 Einheiten entspricht. Dabei entwickelten sich das Hea vy-Duty-Segment (Klasse 8 / > 15 Tonnen) und das Medium-Duty-Segment (Gewichtsklassen 4–7 / 6,3–15 Tonnen) in einem übereinstimmend zweistellig negati ven Trend. Erstere verzeichneten einen Rückgang von -13 Prozent im Vergleich zum Vorjahr, während letztere erstmals seit der Erholung nach dem Jahr 2022 ein Mi nus von 14 Prozent erlebten. Die Jahreswerte 2025 entfernen sich damit vom Niveau des Jahres 2019, das mit knapp 527.100 verkauften Lkw das volumenstärkste Jahr seit 2006 (damals 544.600 Einheiten) war, und nähern sich eher den Jahresergeb nissen von 2020 an, das mit knapp 409.700 Einheiten das volumenschwächste Jahr seit 2016 gewesen ist.