Europäischer Pkw-Markt (EU EFTA und UK) 2025

- Themen

- Automobil-Insight 2025

- Europäischer Pkw Markt (EU EFTA und UK) 2025

Pkw-Markt EU, EFTA und UK

Die Neuzulassungen auf dem europäischen Pkw-Markt (EU, EFTA und UK) sind im Jahr 2025 im Vergleich zum Vorjahr gestiegen. Sie befanden sich in Relation zu den Jahren vor der Pandemie allerdings weiterhin auf niedrigem Niveau und konnten im vergangenen Jahr nur leicht aufholen. So bewegte sich die Mehrheit der Märkte nach wie vor deutlich unterhalb des Vorkrisenniveaus von 2019. Exogene Schocks sowie interne Herausforderungen limitierten sowohl die industrielle Produktion als auch die gesamtwirtschaftliche Nachfrage. Einerseits spielten externe Faktoren, wie der Handelskonflikt mit den USA, der u. a. zu weltweit ausgeweitetem Protektionismus führte, der anhaltende Krieg Russlands gegen die Ukraine und eine unsichere Lage im Nahen und Mittleren Osten, die insbesondere die Logistik- und Handelswege zwischen Asien und Europa einschränkt, eine bestimmende Rolle. Die Vielzahl dieser globalen Herausforderungen drückte auf die Stimmung der außenhandelsorientierten europäischen Volkswirtschaften. Andererseits leidet Europa nach wie vor unter erheblichen und größtenteils selbst verursachten Standortproblemen. Im internationalen Vergleich sehr hohe Energiepreise, ausufernde Bürokratielasten, sowie ein nicht konkurrenzfähiges Steuer- und Abgabensystem für Unternehmen und Haushalte wurden bisher nicht in ausreichendem Maße adressiert. Gerade der Abstand zu den größten Wettbewerbern, den USA und China, wird hierbei immer größer. Durch den in greifbare Nähe gerückten Abbau von tarifären und nicht-tarifären Handelshemmnissen mit den Handelspartnern im MERCOSUR und Indien

gab es zuletzt aber auch positive Signale für eine mittelfristige Verbesserung des internationalen Warenaustausches. Eine möglichst zeitnahe Umsetzung dieser verhandelten Freihandelsabkommen und das Streben nach weiteren bi- und multilateralen Kooperationen ist für die Automobilindustrie von großer Bedeutung.

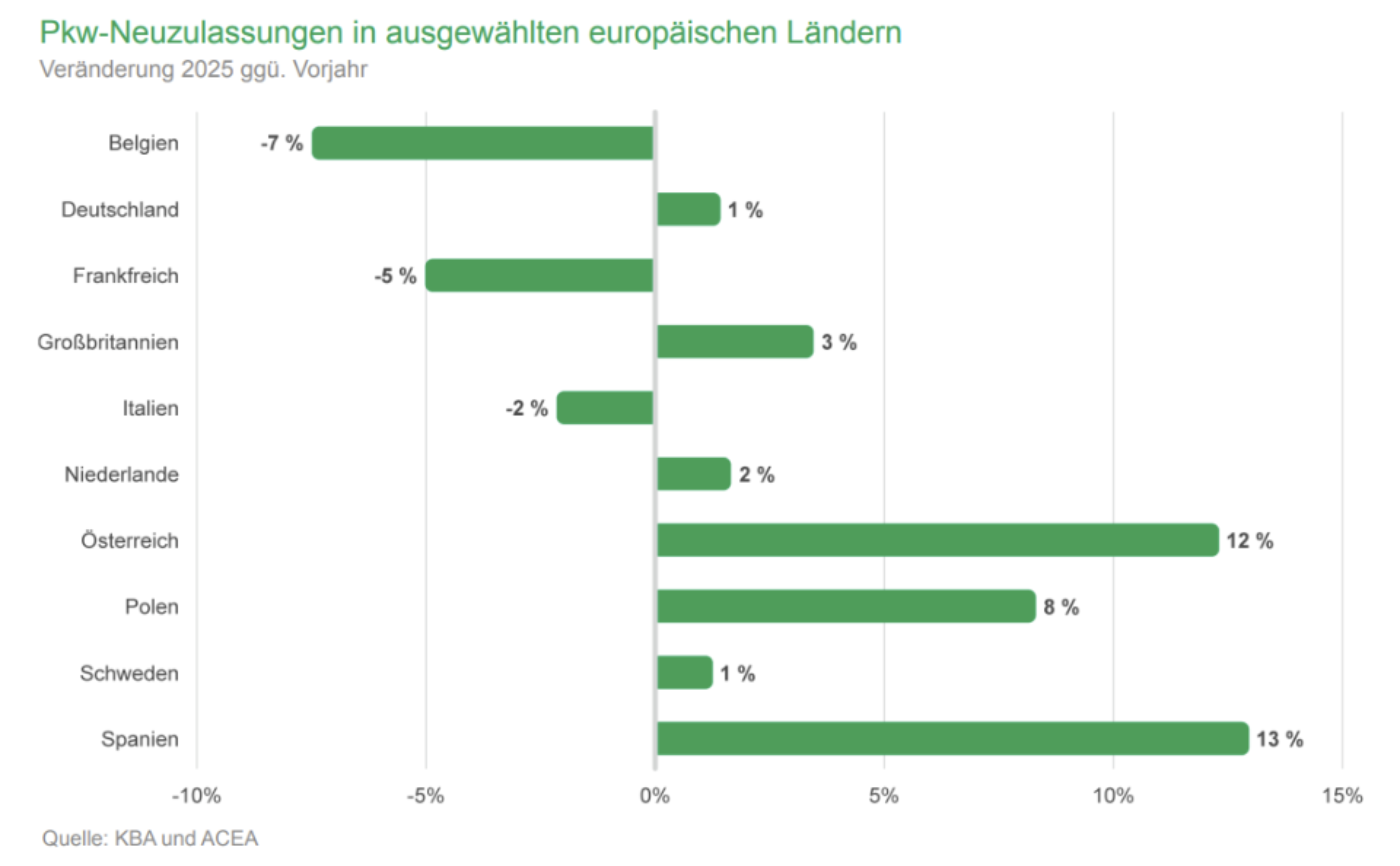

Die Gesamtheit der genannten Faktoren führte im vergangenen Jahr dazu, dass der europäische Pkw-Markt zwar stärker wuchs als im Vorjahr, das Wachstum im globalen Kontext aber trotzdem leicht unterdurchschnittlich ausfiel. Das Jahr 2025 zeichnete sich insbesondere durch ein stärkeres zweites Halbjahr aus, was den schwachen Jahresstart sukzessive ausglich und schlussendlich leicht überkompensierte. Hilfreich war dabei unter anderem die Flexibilisierung der im Europäischen Wirtschaftsraum (EWR) geltenden CO2-Flottenregulierung, die im Jahr 2025 ursprünglich eine Emissionsreduktion von 15 Prozent im Vergleich zu 2021 verlangte. Die Streckung der Ziele durch die gemeinsame Betrachtung der Jahre 2025 bis 2027 gibt der Automobilindustrie einerseits kurzfristig etwas mehr Spielraum und den weiteren in Verantwortung stehenden gesellschaftlichen Akteuren die Möglichkeit, Voraussetzungen für einen nachhaltigen Erfolg der Elektromobilität strukturell zu verbessern. Auf dem europäischen Pkw-Markt wurden im Jahr 2025 knapp 13,3 Mio. Fahrzeuge neu zugelassen – gut 2 Prozent mehr als im Vorjahr. Die Erholung im Vergleich zum Vor-Corona-Niveau verläuft weiterhin schleppend: Der europäische Pkw-Markt liegt aktuell noch immer um rund 16 Prozent oder gut 2,5 Mio. Einheiten unter den Neuzulassungen von 2019. Die fünf größten europäischen Einzelmärkte entwickelten sich unterschiedlich:

Ein kräftiges Wachstum konnte, wie schon im Vorjahr, auf dem spanischen Pkw-Markt verzeichnet werden. Mit einem Absatzplus von 13 Prozent stiegen die Registrierungen auf der iberischen Halbinsel sogar zweistellig. Darüber hinaus wurde sowohl im Vereinigten Königreich (+3 Prozent) als auch in Deutschland (+1 Prozent) ein moderates Wachstum der Pkw-Neuzulassungen registriert. In den übrigen Märkten Italien (-2 Prozent) und Frankreich (-5 Prozent) wurden im Jahr 2025, trotz bereits schwacher Vorjahreswerte, nochmals weniger Neufahrzeuge abgesetzt. Die Länder Osteuropas entwickelten sich im Vergleich zum europäischen Gesamtaggregat überdurchschnittlich (+7 Prozent). Der polnische Markt blieb auch im Jahr 2025 der mit Abstand größte Einzelmarkt Osteuropas und verzeichnete darüber hinaus erneut ein kräftiges Wachstum (+8 Prozent). Auf den weiteren Plätzen folgten die Tschechische Republik (+7 Prozent) und Rumänien (+4 Prozent). Der estnische Pkw-Markt war im vergangenen Jahr der einzige osteuropäische Einzelmarkt, der einen erheblichen Rückgang der Pkw-Neuzulassungen zu verzeichnen hatte (-49 Prozent). Grund für diesen Einbruch war ein ab Jahresstart 2025 wirksamer Sondereffekt. Die estnische Regierung

implementierte eine neue Kraftfahrzeugsteuer und eine Registrierungsgebühr, die zum 01. Januar 2025 wirksam wurden. Die gestiegenen Kosten und der Vorkaufeffekt Ende 2024, um der Registrierungsgebühr zu entgehen, drückten stark auf das Neuzulassungsvolumen im abgelaufenen Jahr. Bisher ist noch keine substanzielle Erholung des Marktes in Sicht.